Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

В современном мире, где каждый мечтает о своем собственном бизнесе, финансовая независимость становится все более актуальной и важной. Однако, чтобы достичь успеха и реализовать свои амбиции, необходимо иметь финансовую поддержку. Именно здесь на сцену выходят кредиты для малого бизнеса.

Кредиты для малого бизнеса предоставляют предпринимателям возможность получить необходимые средства для развития и расширения своего предприятия. Они являются надежным инструментом, который помогает молодым и перспективным предпринимателям реализовать свои идеи и достичь финансовой стабильности.

Однако, получение кредита для малого бизнеса с нуля может быть сложной задачей. Важно знать, как правильно подойти к этому процессу и какие шаги предпринять, чтобы увеличить свои шансы на успех. В данной статье мы рассмотрим несколько советов и рекомендаций, которые помогут вам получить кредит на малый бизнес и реализовать свои предпринимательские планы.

Содержание

Первым шагом является анализ различных видов кредитов, предлагаемых банками и другими финансовыми учреждениями. Важно понять, какой тип кредита наиболее подходит для вашего бизнеса и его потребностей. Некоторые предлагают гибкие условия погашения, другие — низкие процентные ставки. Определение наиболее подходящего варианта поможет вам сэкономить время и деньги.

Далее необходимо оценить свою кредитоспособность. Банки и другие кредиторы будут анализировать вашу платежеспособность и кредитную историю, чтобы принять решение о выдаче кредита. Важно иметь четкое представление о своей финансовой ситуации и готовиться к предоставлению необходимых документов и информации.

Также стоит обратить внимание на процентные ставки и комиссии, связанные с кредитом. Они могут значительно варьироваться в зависимости от банка и условий кредитования. Важно тщательно изучить все детали и сравнить предложения разных кредиторов, чтобы выбрать наиболее выгодный вариант.

Не менее важным аспектом является планирование возврата кредита. Необходимо разработать стратегию погашения задолженности, учитывая свои финансовые возможности и прогнозируемые доходы. Регулярные и своевременные платежи помогут поддерживать хорошую кредитную историю и укреплять доверие кредиторов.

| Важные аспекты кредита на малый бизнес: |

|---|

| Анализ различных видов кредитов |

| Оценка кредитоспособности |

| Процентные ставки и комиссии |

| Планирование возврата кредита |

Перед тем как принять решение о выборе кредитного продукта, необходимо определить свои финансовые потребности и цели. Какие именно ресурсы вам требуются для развития бизнеса? Необходимо также учесть свою платежеспособность и возможности по возврату кредита. Важно понимать, что каждый кредитный продукт имеет свои особенности и условия, поэтому необходимо выбрать тот, который наилучшим образом соответствует вашим потребностям.

Существует несколько типов кредитных продуктов, которые могут быть подходящими для малого бизнеса. Например, это может быть кредитная линия, которая предоставляет возможность получать средства по мере необходимости. Также можно рассмотреть возможность получения кредита на развитие конкретного проекта или на покупку оборудования. Важно учесть, что каждый тип кредита имеет свои преимущества и недостатки, поэтому необходимо внимательно изучить условия и риски, связанные с каждым из них.

При выборе кредитного продукта также необходимо обратить внимание на условия предоставления кредита, такие как процентная ставка, сроки погашения, комиссии и штрафы. Важно сравнить различные предложения и выбрать тот, который предлагает наиболее выгодные условия для вашего бизнеса.

В итоге, выбор подходящего кредитного продукта для малого бизнеса является важным шагом на пути к его развитию. Необходимо тщательно анализировать свои потребности, изучать различные варианты и выбирать тот, который наилучшим образом соответствует вашим целям и возможностям.

Перед тем как приступить к изучению условий, необходимо уяснить, что каждый кредитор имеет свои требования и политику кредитования. Поэтому важно провести исследование рынка и сравнить предложения различных банков и финансовых учреждений.

Одним из ключевых аспектов, на который следует обратить внимание, является процентная ставка. Она определяет размер процентов, которые вы будете платить за пользование кредитом. Важно учесть, что процентная ставка может быть фиксированной или изменяемой, а также зависеть от срока кредита и вашей кредитной истории.

Другим важным фактором является сумма кредита и срок его погашения. Необходимо определить, какая сумма вам требуется для развития бизнеса и насколько долгосрочный или краткосрочный кредит вам необходим. Также обратите внимание на возможность досрочного погашения кредита без штрафных санкций.

Кроме того, важно изучить требования к залогу или поручителям, которые могут потребоваться для получения кредита. Некоторые кредиторы могут требовать наличие недвижимости, автомобиля или других ценных активов в качестве залога, а также предоставление поручительства от физических или юридических лиц.

Не забывайте также о комиссиях и дополнительных платежах, которые могут быть связаны с получением кредита. Изучите условия по выплате комиссий за выдачу кредита, обслуживание счета и другие возможные дополнительные расходы.

Важно провести тщательный анализ всех этих условий и сделать сравнительную таблицу, чтобы выбрать наиболее выгодное предложение для вашего малого бизнеса. Помните, что правильный выбор условий кредитования может существенно повлиять на успех вашего предприятия.

При сравнении процентных ставок необходимо обратить внимание на несколько важных моментов. Во-первых, ставка может быть фиксированной или переменной. Фиксированная ставка остается неизменной на протяжении всего срока кредита, что позволяет предсказать и контролировать величину платежей. В свою очередь, переменная ставка может меняться в зависимости от изменений на рынке, что может повлиять на величину платежей и общую сумму, которую придется вернуть.

Во-вторых, следует обратить внимание на размер процентной ставки. Чем ниже ставка, тем меньше дополнительных средств придется вернуть кредитору. Однако, низкая ставка может быть связана с дополнительными требованиями или ограничениями, которые могут затруднить получение кредита.

Также важно учитывать, есть ли какие-либо дополнительные комиссии или платежи, связанные с кредитом. Некоторые кредиторы могут взимать комиссии за оформление кредита, обслуживание счета или досрочное погашение. Эти дополнительные расходы могут значительно повлиять на общую стоимость кредита и его выгодность.

В итоге, при сравнении процентных ставок необходимо учитывать не только их величину, но и другие факторы, такие как тип ставки, наличие дополнительных комиссий и платежей. Только тщательное сравнение всех этих аспектов позволит выбрать наиболее выгодный кредит для вашего малого бизнеса.

В данном разделе мы рассмотрим важные аспекты, которые необходимо учесть при оценке требований к потенциальному заемщику. При принятии решения о выдаче кредита на малый бизнес, банк или финансовая организация учитывают ряд факторов, которые помогают определить надежность и платежеспособность заемщика.

Первым и одним из ключевых факторов является кредитная история заемщика. Банк анализирует историю его кредитных обязательств, своевременность их погашения, наличие просрочек и задолженностей. Чем лучше кредитная история, тем выше вероятность получения кредита на выгодных условиях.

Вторым важным фактором является финансовое состояние заемщика. Банк оценивает его доходы и расходы, наличие стабильного источника дохода, наличие собственных средств для покрытия части затрат. Также учитывается наличие других обязательств и кредитов, которые могут повлиять на способность заемщика выплачивать новый кредит.

Третьим фактором является бизнес-план заемщика. Банк анализирует его целостность, реалистичность и потенциал для прибыльности. Бизнес-план должен содержать информацию о рынке, конкурентной среде, стратегии развития и финансовых показателях. Чем более проработанным и убедительным будет бизнес-план, тем выше шансы на получение кредита.

Кроме того, банк учитывает личные качества заемщика, такие как опыт работы в выбранной сфере, образование, профессиональные навыки и умения. Важно, чтобы заемщик имел достаточный опыт и знания для успешного ведения бизнеса.

Все эти факторы в совокупности позволяют банку оценить риски и принять решение о выдаче кредита на малый бизнес. При подготовке к заявке на кредит необходимо уделить внимание каждому из этих аспектов, чтобы повысить свои шансы на успешное получение кредита.

Первым шагом в подготовке документов является составление бизнес-плана. Бизнес-план является основой для оценки потенциала вашего предприятия и его финансовой устойчивости. В нем необходимо указать информацию о вашем бизнесе, его целях и стратегии развития, а также прогнозируемые финансовые показатели. Бизнес-план должен быть четким, логичным и убедительным.

Далее, вам потребуется подготовить финансовые отчеты. Это включает в себя составление бухгалтерского баланса, отчета о прибылях и убытках, а также отчета о движении денежных средств. Финансовые отчеты должны быть подготовлены в соответствии с требованиями банка и содержать достоверную информацию о финансовом состоянии вашего бизнеса.

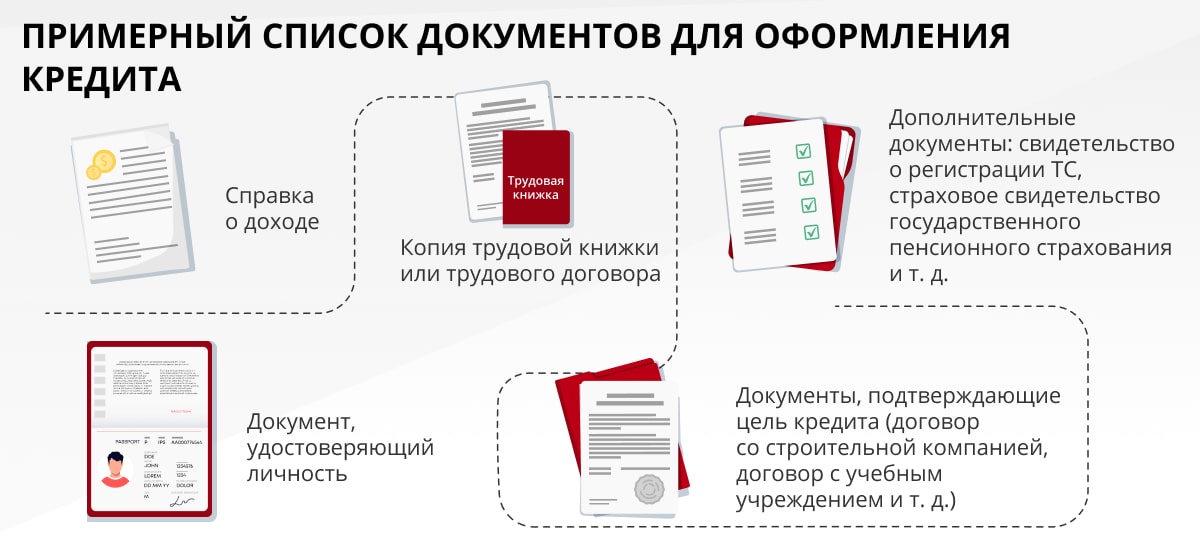

Кроме того, вам потребуется предоставить документы, подтверждающие вашу личную и деловую историю. Это может включать в себя копии паспорта, свидетельства о регистрации предприятия, лицензий и сертификатов, а также резюме и рекомендации от предыдущих работодателей или партнеров.

Не забывайте, что каждый банк может иметь свои требования к документам, поэтому перед подачей заявки рекомендуется ознакомиться с требованиями конкретного банка. Тщательная подготовка документов поможет увеличить шансы на успешное получение кредита на развитие вашего малого бизнеса.

| Необходимые документы для заявки: |

|---|

| Бизнес-план |

| Финансовые отчеты |

| Документы, подтверждающие личную и деловую историю |

Раздел, посвященный процессу разработки документа, который определяет стратегию и планы для успешного осуществления бизнес-проекта.

Важным шагом при создании бизнеса является составление бизнес-плана. Этот документ помогает представить идею проекта, его цели и задачи, а также определить необходимые ресурсы и стратегию для достижения успеха. Бизнес-план является основой для привлечения финансирования и убедительного представления проекта потенциальным инвесторам и кредиторам.

При составлении бизнес-плана важно учесть несколько ключевых аспектов. Во-первых, необходимо провести анализ рынка и конкурентов, чтобы определить потенциальные возможности и угрозы. Во-вторых, следует определить целевую аудиторию и ее потребности, чтобы разработать продукт или услугу, которая будет востребована на рынке. В-третьих, необходимо определить финансовые показатели и прогнозы, чтобы оценить рентабельность и устойчивость проекта.

Для составления бизнес-плана можно использовать различные методы и инструменты. Например, SWOT-анализ поможет выявить сильные и слабые стороны проекта, а также возможности и угрозы внешней среды. Анализ рынка и конкурентов позволит определить уникальное предложение и конкурентные преимущества проекта. Финансовая модель поможет оценить необходимые инвестиции, прогнозировать доходы и расходы, а также оценить финансовую устойчивость проекта.

Составление бизнес-плана требует тщательного исследования и анализа различных аспектов проекта. Важно учесть все факторы, которые могут повлиять на успех бизнеса, и разработать стратегию, которая позволит достичь поставленных целей. Бизнес-план должен быть четким, логичным и убедительным, чтобы привлечь внимание потенциальных инвесторов и кредиторов.

При подготовке финансовой отчетности необходимо учесть несколько ключевых аспектов. Во-первых, следует предоставить полную и достоверную информацию о финансовых операциях и состоянии компании. Важно выделить основные финансовые показатели, такие как выручка, прибыль, затраты и обязательства.

Во-вторых, необходимо уметь интерпретировать полученные данные и представить их в понятной и логичной форме. Для этого можно использовать графики, диаграммы и таблицы, которые помогут наглядно продемонстрировать финансовые результаты и тенденции.

В-третьих, важно уделить внимание анализу финансовой отчетности. Это позволит выявить сильные и слабые стороны бизнеса, а также определить потенциальные риски и возможности для его развития. Анализ финансовой отчетности поможет кредиторам оценить финансовую устойчивость и перспективы предприятия.

Перед началом сбора документов, необходимо ознакомиться с требованиями банка или финансовой организации, в которой вы планируете подать заявку на кредит. Каждая организация может иметь свои специфические требования, поэтому важно быть в курсе всех необходимых документов.

Одним из ключевых документов, которые могут потребоваться, является бизнес-план. В бизнес-плане вы должны описать свою идею, цели и стратегию развития бизнеса. Также важно предоставить информацию о рынке, конкурентах, потенциальных клиентах и ожидаемых финансовых показателях.

Далее, вам может потребоваться предоставить документы, подтверждающие вашу финансовую состоятельность. Это могут быть налоговые декларации, бухгалтерская отчетность, выписки из банковских счетов и другие документы, которые подтверждают доходы и расходы вашего бизнеса.

Также, вам могут потребоваться документы, подтверждающие вашу личную идентификацию, такие как паспорт, ИНН, СНИЛС и другие документы, которые могут быть необходимы для проверки вашей кредитной истории и финансовой надежности.

Не забывайте, что каждый банк или финансовая организация может иметь свои особенности и требования, поэтому рекомендуется обратиться к ним напрямую или проконсультироваться с финансовым консультантом, чтобы уточнить все необходимые документы и условия получения кредита.

| Примеры необходимых документов: |

|---|

| Бизнес-план |

| Налоговые декларации |

| Бухгалтерская отчетность |

| Выписки из банковских счетов |

| Паспорт |

| ИНН |

| СНИЛС |

Первым шагом в поиске надежного кредитора является изучение рынка финансовых услуг и выявление потенциальных партнеров. Важно обратить внимание на репутацию и надежность кредитора, а также на его опыт работы с малыми бизнесами. Используйте интернет-ресурсы, отзывы клиентов и рекомендации других предпринимателей, чтобы составить список потенциальных кредиторов, которые соответствуют вашим требованиям.

После составления списка потенциальных кредиторов, следующим шагом является проведение детального анализа каждого из них. Оцените условия предоставления кредита, процентные ставки, сроки погашения и возможные скрытые комиссии. Обратите внимание на гибкость условий и возможность рефинансирования, так как это может быть важным фактором для вашего бизнеса.

Не забывайте также о важности коммуникации с потенциальными кредиторами. Установите контакт с представителями каждой компании, чтобы обсудить ваши потребности и задать все интересующие вопросы. Важно, чтобы вы чувствовали себя комфортно и уверенно во время общения с кредитором, так как это может быть долгосрочное партнерство.

В итоге, поиск надежного кредитора требует времени и усилий, но это важный шаг для успешного развития вашего малого бизнеса. Используйте все доступные ресурсы и анализируйте каждого потенциального кредитора внимательно, чтобы выбрать наиболее подходящего партнера для вашего предприятия.

Какие документы нужны для получения кредита на малый бизнес?

Для получения кредита на малый бизнес вам понадобятся следующие документы: паспорт, свидетельство о регистрации предприятия, выписка из ЕГРЮЛ или ЕГРИП, бизнес-план, финансовые отчеты за последние годы, выписка из банка о состоянии счета и другие документы, которые могут потребоваться в зависимости от требований банка.

Каковы основные требования банков для выдачи кредита на малый бизнес?

Основные требования банков для выдачи кредита на малый бизнес включают: наличие регистрации предприятия, наличие бизнес-плана, положительная кредитная история, наличие обеспечения (например, залога или поручительства), финансовая устойчивость предприятия, наличие стабильного дохода и другие факторы, которые могут варьироваться в зависимости от банка и суммы кредита.

Какие существуют способы обеспечения кредита на малый бизнес?

Существует несколько способов обеспечения кредита на малый бизнес. Один из них — залог имущества, например, недвижимости или оборудования. Другой способ — поручительство, когда третья сторона гарантирует погашение кредита в случае невыполнения его заемщиком. Также возможно предоставление банку финансовых гарантий, например, депозита или банковской гарантии.

Каковы основные риски при получении кредита на малый бизнес?

Основные риски при получении кредита на малый бизнес включают: невозможность своевременного погашения кредита из-за финансовых трудностей, ухудшение кредитной истории в случае просрочки платежей, потерю обеспечения в случае невыполнения обязательств, высокие процентные ставки и комиссии, а также возможность потери контроля над бизнесом в случае залога или поручительства.

Какие документы нужны для получения кредита на малый бизнес?

Для получения кредита на малый бизнес вам понадобятся следующие документы: паспорт, выписка из ЕГРЮЛ или ЕГРИП, бизнес-план, финансовые отчеты за последние годы, справка о доходах, выписка из банка и другие документы, которые могут потребоваться в зависимости от банка и условий кредитования.

Каковы основные требования банков для выдачи кредита на малый бизнес?

Основные требования банков для выдачи кредита на малый бизнес включают наличие устойчивого дохода, положительной кредитной истории, наличие залога или поручителя, а также предоставление подробной информации о бизнесе, его финансовом состоянии и перспективах развития.

Какие советы можно дать новичкам, желающим получить кредит на малый бизнес?

Новичкам, желающим получить кредит на малый бизнес, рекомендуется разработать детальный бизнес-план, включающий информацию о целях, стратегии, рынке, конкурентах и финансовых показателях. Также стоит уделить внимание улучшению кредитной истории, наличию залога или поручителя, а также поиску банка, специализирующегося на кредитовании малого бизнеса.

Каковы основные преимущества получения кредита на малый бизнес?

Основные преимущества получения кредита на малый бизнес включают возможность расширения и развития бизнеса, приобретение нового оборудования или техники, увеличение производственных мощностей, улучшение кредитной истории, а также получение дополнительных финансовых ресурсов для решения текущих задач и преодоления финансовых трудностей.

Какие альтернативные источники финансирования малого бизнеса существуют помимо кредитов?

Помимо кредитов, существуют альтернативные источники финансирования малого бизнеса, такие как гранты, инвестиции от частных инвесторов или венчурные фонды, краудфандинг, лизинг, факторинг, а также использование собственных средств или средств семьи и друзей.

Какие документы нужны для получения кредита на малый бизнес?

Для получения кредита на малый бизнес вам понадобятся следующие документы: паспорт, свидетельство о регистрации вашего бизнеса, выписка из ЕГРЮЛ или ЕГРИП, бухгалтерская отчетность за последние периоды, бизнес-план, выписка из налоговой инспекции, а также другие документы, которые могут потребоваться в зависимости от требований конкретного банка.