Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

В современном финансовом мире существует множество предложений по предоставлению кредитных средств. При выборе наиболее подходящего варианта следует учитывать целый комплекс факторов. Данная статья поможет вам сориентироваться в многообразии предложений и определить критерии, на которые стоит обращать внимание в первую очередь.

Заявляемые процентные ставки — далеко не единственный фактор, определяющий выгодность кредитного продукта. Наряду с ними необходимо принимать во внимание комиссии, которые могут существенно увеличить общую стоимость займа.

Содержание

Грамотный выбор кредита наличными требует тщательной оценки различных аспектов, влияющих на общую стоимость и удобство займа. При отсутствии должного рассмотрения этих факторов можно пропустить более выгодные варианты, что в конечном итоге приведет к переплате.

Мы рекомендуем учесть следующие моменты, чтобы сделать осознанный выбор:

Внимательное изучение этих аспектов поможет вам выбрать кредит наличными, который наилучшим образом соответствует вашим потребностям и финансовым возможностям. Более подробную информацию о том, как получить кредит наличными, можно найти здесь.

Факторы, влияющие на ГПС:

Влияние ГПС на стоимость кредита:

ГПС используется для расчета общей суммы процентов, которые заемщик должен заплатить за весь срок действия кредита. Чем выше ГПС, тем дороже будет кредит.

Поэтому при выборе кредита очень важно обращать внимание на ГПС и учитывать, как она повлияет на общую стоимость займа.

— по основному долгу: в этот период не погашается основная сумма долга, а только проценты;

— по процентам: процентная ставка в этот период равна 0%, а погашается основная сумма долга;

— по кредиту целиком: в этот период не погашается ни основная сумма долга, ни проценты.

Длительность льготного периода может варьироваться от нескольких месяцев до нескольких лет. Наличие льготного периода может существенно снизить финансовую нагрузку на заемщика в первые месяцы кредитования.

Однако следует помнить, что в льготном периоде, как правило, действуют ограничения по использованию кредитных средств. Так, например, могут быть запрещены снятие наличных, осуществление переводов на другие счета или использование кредитной карты для оплаты товаров и услуг.

| Тип льготного периода | Погашается |

|---|---|

| По основному долгу | Проценты |

| По процентам | Основная сумма долга |

| По кредиту целиком | Ни основная сумма долга, ни проценты |

При изучении кредитных предложений важно учесть не только процентную ставку, но и все дополнительные расходы, связанные с оформлением и обслуживанием займа. Сюда входят надбавки и комиссии, которые могут существенно повлиять на общую стоимость кредитования.

Надбавки представляют собой дополнительную плату, которую банк взимает за различные услуги, связанные с оформлением кредита, такие как открытие счета, оценка имущества или страховка.

Комиссии, в свою очередь, взимаются за конкретные действия, совершаемые заемщиком в процессе обслуживания кредита, такие как внесение платежей, выдача наличных или досрочное погашение.

Важно внимательно изучить все надбавки и комиссии, указанные в кредитном договоре. Сумма этих дополнительных расходов может варьироваться в зависимости от банка и конкретного кредитного продукта. При сравнении предложений от разных кредиторов следует учитывать не только процентную ставку, но и размер дополнительных расходов, чтобы выбрать наиболее выгодное предложение.

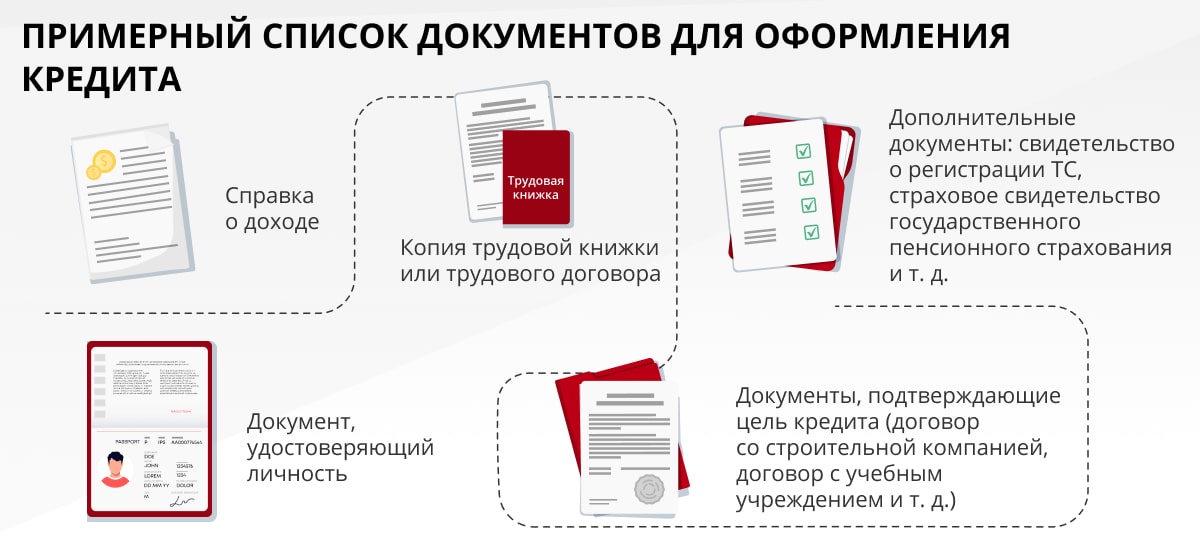

Перед подачей заявки на кредит наличными важно внимательно изучить требования к заемщикам, которые устанавливают разные кредиторы. Эти критерии определяют вашу пригодность для кредитования и влияют на доступные вам условия.

| Уровень Дохода | Влияние на Кредитоспособность |

|---|---|

| Высокий | Свидетельствует о финансовой стабильности, повышает шансы на получение кредита и снижает процентную ставку. |

| Средний | Удовлетворительно, может потребоваться более тщательная проверка кредитоспособности или дополнительное обеспечение. |

| Низкий | Представляет риск для кредиторов, может ограничить возможности получения кредита или привести к более высоким процентным ставкам. |

| Тип Кредитной Истории | Влияние на Кредитоспособность |

|---|---|

| Положительная | Свидетельствует о своевременных платежах и надлежащем управлении долгом, повышает доверие кредиторов. |

| Отрицательная | Указывает на просроченные платежи, дефолты или другие проблемы, снижая кредитоспособность и повышая стоимость финансирования. |

| Ограниченная | Мало информации или отсутствие кредитной истории, может затруднить оценку кредитоспособности и привести к более строгим условиям. |

Решая вопрос о предоставлении займа, банки часто требуют дополнительного обеспечения для минимизации рисков. Это может быть залоговое имущество или поручительство доверенных лиц.

В случае оформления залогового кредита заемщик передает банку в залог недвижимость, транспортное средство или иное ценное имущество. При невыполнении обязательств кредитором залог может быть реализован для погашения долга.

Поручительство предусматривает привлечение третьих лиц, которые принимают на себя ответственность за своевременную выплату долга. Поручитель солидарно отвечает по обязательствам заемщика перед банком.

Помимо ключевых условий, при выборе кредитного предложения следует уделить пристальное внимание следующим аспектам:

* Качество сервиса и удобство взаимодействия с банком.

* Скорость обработки запросов и принятия решений.

* Доступность круглосуточной поддержки.

* Предоставление дополнительных услуг: страховка, участие в бонусных программах.

* Возможность реструктуризации кредита при возникновении финансовых затруднений.

* Индивидуальные условия для постоянных клиентов.

* Уровень платежеспособности и кредитная история.

* Наличие подтверждающих документов: справки о доходах, выписки по счету и т.д.

* Ограничения по возрасту, стажу работы и другим параметрам.

* Условия досрочного погашения кредита и возможные комиссии.

* Последствия задержки или невыполнения платежных обязательств: штрафы, пени, судебное взыскание.

* Наличие скрытых комиссий или дополнительных платежей, недоучтенных при расчете переплаты.

Особое внимание следует обратить на размер переплаты по кредиту, которая зависит не только от процентной ставки, но и от срока кредитования, суммы и дополнительных расходов.

Когда речь заходит о кредитовании, сроки предоставления средств играют решающую роль. Понимание графика поступления средств поможет вам спланировать бюджет и избежать непредвиденных задержек.

Срок оформления

Первым временным параметром является срок оформления заявки на кредит. Обычно он занимает от нескольких часов до нескольких дней, в зависимости от банка и сложности запроса. Ускорить процесс можно, предоставив полный пакет документов и заполнив анкету в электронном виде.

Срок обработки заявки

После оформления заявки банк приступает к ее обработке, которая может занять от 1 до 14 дней. В течение этого времени кредитор проверяет предоставленную информацию и оценивает вашу платежеспособность.

Срок принятия решения

На основании анализа заявки банк принимает решение о выдаче кредита. Как правило, этот срок составляет от 1 до 5 дней, однако в некоторых случаях он может затянуться.

Срок зачисления средств

После принятия положительного решения банк перечисляет средства на ваш счет. Обычно это происходит в течение 1-3 рабочих дней. Уточняйте у кредитора конкретный срок, чтобы спланировать использование полученных средств.

У меня плохая кредитная история. Могу ли я все равно получить кредит?

Получение кредита при плохой кредитной истории возможно, но может быть сопряжено с более высокими процентными ставками и менее выгодными условиями. Некоторые кредиторы специализируются на работе с заемщиками с плохой кредитной историей, поэтому стоит рассмотреть их предложения. Также можно улучшить свой кредитный рейтинг перед подачей заявки, например, своевременно погашая текущие долги и сокращая использование кредитных карт.

Можно ли получить кредит наличными без залога?

Да, можно получить кредит наличными без залога. Такие кредиты известны как необеспеченные кредиты и обычно выдаются на меньшие суммы и на более короткие сроки, чем кредиты с обеспечением. Однако процентные ставки по необеспеченным кредитам, как правило, выше, поскольку кредитор берет на себя больший риск.